¿Qué representa exactamente Otro Resultado Global?

Puntos clave:

- El ICO aumenta la transparencia financiera y revela cómo gestiona las inversiones una empresa.

- Ayuda a evaluar la dinámica de los tipos de cambio y su impacto en los fondos propios.

- Las OCI ayudan a evaluar los posibles pasivos por pensiones sobre beneficios no realizados.

- Distinguir entre P&L y OCI es crucial para entender el rendimiento financiero.

¿Ha pensado recientemente qué significan exactamente otros ingresos integrales? ¿Cómo entenderlo como un verdadero profesional y empezar a obtenerlo sin problemas?

En finanzas corporativas, OCI incluye elementos financieros no realizados como ganancias, gastos, beneficios y déficits.

Las empresas los excluyen intencionadamente de los ingresos netos de su cuenta de resultados. La OCI sirve de equilibrio entre los ingresos netos y los ingresos globales.

Un ejemplo habitual de OCI son los bonos de una cartera de inversión que aún no han llegado a su vencimiento y están pendientes de amortización. Las fluctuaciones del valor de los bonos dan lugar a ganancias o pérdidas inciertas, reconocidas en otros ingresos globales hasta su eventual venta.

Examinemos ahora el otro resultado global y obtengamos una comprensión más profunda desde el punto de vista de un experto.

Otros ingresos generales en la información financiera

Los estados financieros corporativos ofrecen una visión polifacética de la salud financiera de una empresa. El FASB exige métricas estandarizadas para inversores y analistas con el fin de que sean claros y comprensibles.

Estas métricas indican la situación de una empresa, incluidos los planes de pensiones, los beneficios, las pérdidas y ganancias, el patrimonio neto y las coberturas de flujos de efectivo.

Otros ingresos globales (OCI)

Los OCI, que se encuentran en el balance de una empresa, son similares a los beneficios no distribuidos, pero incluyen partidas excluidas de los ingresos netos. Esto mitiga la volatilidad de los ingresos debida a ganancias/pérdidas no realizadas.

Sus componentes clave son:

- Ganancias/pérdidas de inversiones disponibles para la venta

- Ganancias/pérdidas por derivados de cobertura de flujos de efectivo

- Ganancias/pérdidas en divisas

- Ganancias/pérdidas por planes de pensiones

Directriz del FASB: Declaración de Normas de Contabilidad Financiera nº 220

La Declaración nº 220 del FASB, «Resultado global», ofrece directrices para informar sobre el resultado global de forma estructurada.

Un estado financiero muestra estos ingresos completos, que comprenden dos partes principales: ingresos netos y OCI.

Distinción del otro resultado global acumulado

En este contexto, es imperativo diferenciar «otro resultado global acumulado». Este componente realiza un seguimiento meticuloso de las ganancias y pérdidas no realizadas dentro de OCI tal y como aparecen en el balance de una empresa.

Estas ganancias o pérdidas no realizadas pueden proceder de diversas fuentes, incluidas las coberturas de flujos de efectivo.

Otro resultado global frente a resultado global

Aunque «otro resultado global» y «resultado global» pueden sonar parecidos, tienen un significado único.

El resultado global representa una combinación especial de ingresos netos y otros ingresos. Proporciona una visión completa de los resultados financieros de una empresa y de su posición en el mercado.

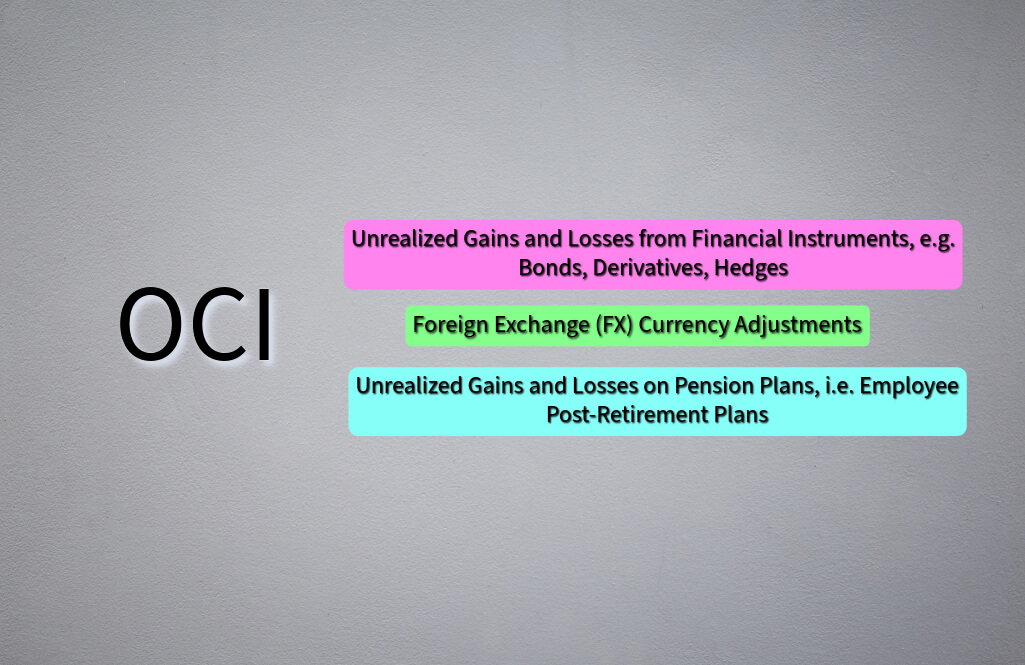

Inclusiones en OCI

Ejemplos comunes de partidas en OCI:

- Ganancias y pérdidas no realizadas de instrumentos financieros, como bonos, derivados y coberturas.

- Ajustes por cambio de divisas

- Pérdidas y ganancias no realizadas** en planes de pensiones, como planes de jubilación para empleados.

Por ejemplo, si una empresa posee una cartera de obligaciones y su valor fluctúa, la diferencia se registra en la línea OCI del balance.

¿Por qué? Porque esta ganancia o pérdida aún no se ha materializado, evitando cualquier impacto en la cuenta de resultados o en el beneficio neto.

Cuando se vende la inversión en bonos, cualquier ganancia o pérdida se guarda en la cuenta de resultados como ingresos/gastos no operativos.

Ejemplos comunes de OCI

Ciertas inversiones, excluidos los préstamos y las cuentas por cobrar, pueden considerarse ingresos globales y no deben reembolsarse.

Otros ejemplos de OCI incluyen:

- La cartera de obligaciones mencionada anteriormente cumple los requisitos si no se mantiene hasta su vencimiento. Pueden incluirse los cambios en el valor del activo disponible para la venta.

- Las transacciones en divisas pueden dar lugar a ganancias o pérdidas, afectando principalmente a las grandes empresas en varias divisas.

- Los planes de pensiones contribuyen al resultado global; pueden reconocerse incrementos en el valor del plan.

- Las pérdidas y ganancias de los derivados designados como coberturas de flujos de efectivo forman parte de OCI.

Cómo calcular

Si se ha preguntado cómo calcular la ICO, esto es lo que necesita saber:

¿Se incluye OCI en las ganancias acumuladas?

No, es independiente. Las ganancias acumuladas representan los fondos restantes después de gastos y dividendos.

Componentes de otros ingresos globales

OCI comprende ingresos, gastos, ganancias y pérdidas excluidos de los ingresos netos.

¿Dónde encontrar OCI en los estados financieros?

La cuenta de resultados muestra el resultado global y las OCI. El balance muestra AOCI dentro del patrimonio neto.

¿Cuál es el significado de Otros ingresos globales?

Si se ha estado preguntando cuál es el significado de OCI, trataremos de explicarlo lo mejor posible:

Análisis financiero mejorado

Otros resultados globales (OCI) desempeñan un papel vital en el análisis financiero global, ofreciendo una evaluación más profunda de los beneficios y la rentabilidad de una empresa, especialmente cuando se trata de planes de prestaciones definidas y derivados.

Mientras que el estado del resultado global ofrece una visión de los beneficios o pérdidas, los OCI mejoran significativamente la fiabilidad y transparencia de la información financiera.

En particular, a lo largo de los ejercicios fiscales, donde partidas específicas como los planes de prestaciones definidas y los derivados son cruciales para una comprensión global de la salud financiera de una empresa.

Más allá de las operaciones diarias

La cuenta de resultados global examina las operaciones diarias, mientras que OCI se centra en partidas importantes que aportan información relevante.

La gestión de las inversiones de una empresa se demuestra utilizando las ganancias o pérdidas no realizadas. Estas ganancias o pérdidas son indicadores de las ganancias o pérdidas reales en las que se incurrirá.

Operaciones globales e impacto de las divisas

En el caso de las empresas que operan a escala mundial, la ICO arroja luz sobre los entresijos de las operaciones en el extranjero y ayuda a evaluar los efectos de las fluctuaciones de los tipos de cambio.

Esta información es especialmente beneficiosa para los accionistas en lo que respecta a su participación en la empresa.

Obligaciones por pensiones y salud financiera

Además, las OCI ayudan a evaluar cómo los futuros pasivos por pensiones podrían afectar a los beneficios no realizados, ofreciendo a las partes interesadas una visión completa de la salud financiera de la empresa.

Las OCI son necesarias para analizar las finanzas de una empresa, mostrando el rendimiento global y su efecto en los fondos propios de los accionistas.

¿Cómo distinguir entre P&L y OCI?

Para entender P&L y OCI, es importante conocer el significado de cada partida en los estados financieros. Las pérdidas y ganancias son el principal indicador de los resultados financieros, ya que engloban todas las partidas de ingresos y gastos.

La decisión de mostrar algo en OCI debe ser cautelosa. Sólo debe hacerse si mejora la comprensión del rendimiento financiero durante el periodo de referencia.

Esta decisión puede afectar a otros resultados globales acumulados (AOCI) en la sección de fondos propios, sobre todo al considerar las ganancias realizadas.

Para conocer la salud financiera de una empresa, es crucial evaluar cuándo y cómo incluir cosas en OCI.

Conclusión

OCI es una métrica financiera vital, que mejora la transparencia y ofrece una visión más profunda. Complementa los estados de pérdidas y ganancias, proporcionando una visión completa de los beneficios y la salud financiera de una empresa.