¿Cómo utilizar de la mejor manera la estrategia de calendario diferenciado?

Principales conclusiones:

- Un diferencial de calendario utiliza opciones o futuros con diferentes fechas de vencimiento.

- Está diseñado para explotar el decaimiento del tiempo y la volatilidad del mercado.

- La estrategia puede ser neutral, alcista o bajista.

- Existen dos tipos: Standard y Reverse Calendar Spreads.

¿Ha pensado recientemente en utilizar la estrategia del diferencial de calendario de la mejor manera posible? ¿Por qué es importante conocer todo el proceso, incluidos términos como opciones, futuros, volatilidad implícita, etc.?

Suponga que es un novato en cualquier mercado financiero o neutral. Si es así, debe comprender que las estrategias son esenciales para alcanzar los objetivos. Esto es especialmente cierto si le interesan las opciones y los futuros.

Pero, ¿en qué consiste esta estrategia? ¿Cómo utilizar la estrategia calendar spread? Profundicemos y averigüemos más sobre todo esto, ¿de acuerdo?

¿Qué es una estrategia de diferencial de calendario?

Una estrategia de diferencial de calendario consiste en comprar una opción con una fecha de vencimiento más larga y vender otra con una fecha de vencimiento más corta y el mismo precio de ejercicio. Esta estrategia de opciones, conocida como diferencial temporal u horizontal, aprovecha las variaciones en las fechas de vencimiento, el tiempo de decaimiento y la volatilidad del mercado.

El objetivo es aprovechar las discrepancias en las primas de las opciones debidas a los cambios en el valor de mercado de las acciones.

¿Cuál es el objetivo principal de la estrategia?

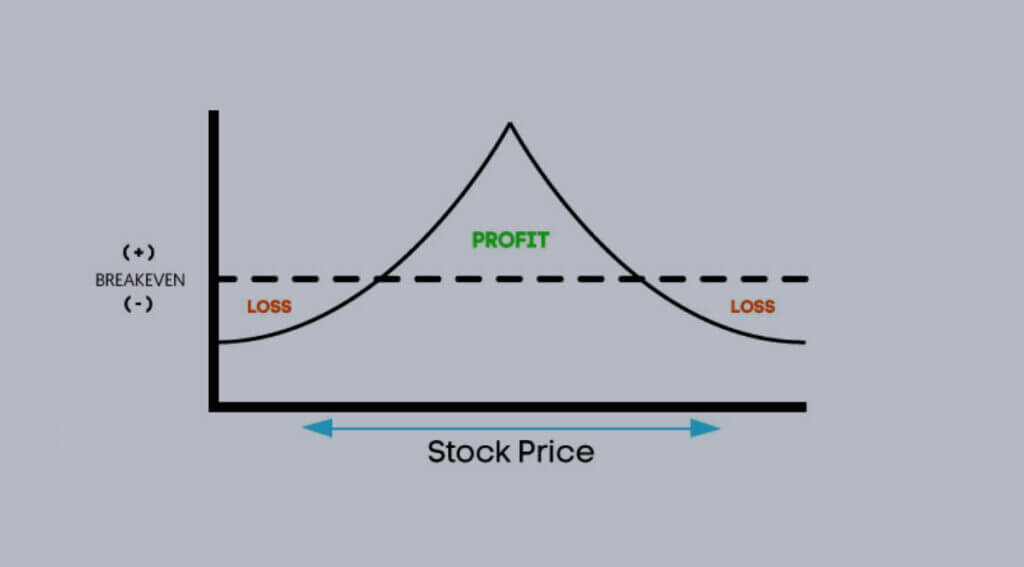

Utilizado por inversores experimentados, el diferencial de calendario pretende beneficiarse de los diversos niveles de volatilidad de las acciones durante varios periodos. Este enfoque ofrece una postura neutral con un riesgo minimizado, con el objetivo de obtener beneficios cuando el precio de las acciones coincida con el precio de ejercicio del diferencial.

Un ejemplo de esta estrategia

Por ejemplo, puede comprar una opción de compra a dos meses con un precio de ejercicio de 100. Al mismo tiempo, puede vender una opción de compra a un mes al mismo precio. Al mismo tiempo, puede vender una opción de compra por un mes al mismo precio. Esto requiere una inversión inicial, a menudo denominada margen.

Esta estrategia de derivados está diseñada para beneficiarse de las diferencias previstas en el decaimiento temporal y la volatilidad, al tiempo que se protege frente a variaciones significativas del precio de las acciones.

¿Cuál es el escenario ideal en este caso?

El escenario ideal para un diferencial de calendario de compra largo es que la acción se acerque al precio de ejercicio a medida que se acerca la fecha de vencimiento, maximizando así los beneficios de la descomposición temporal.

La estrategia puede tener una perspectiva neutra, alcista o bajista en función de la posición de la acción en relación con el precio de ejercicio. La pérdida máxima se limita al margen inicial al establecer la posición.

El mejor ejemplo de la estrategia calendar spread

Para utilizar eficazmente la estrategia del diferencial de calendario, aprenda del ejemplo de muchos operadores e inversores que la utilizan con éxito.

Tomemos como ejemplo las acciones de Exxon Mobile (XOM), que están a 89,05 dólares a mediados de enero:

- Vender la opción de compra de 89 de febrero por 97 $.

- Comprar la opción de compra 89 de marzo por 222 $.

- El coste del spread es de 125 $.

Las acciones de XOM deberían permanecer estables para obtener el máximo beneficio hasta que venzan las opciones de febrero. Esto permite al operador ganar la prima de la opción vendida. Si las acciones suben hacia el vencimiento de marzo, la opción comprada obtiene beneficios.

¿Cuál sería el escenario ideal?

En el mejor de los casos, la acción se vuelve más volátil pero sube, con el objetivo de cerrar ligeramente por debajo de los 95 dólares a finales de febrero. Esto significa que el contrato de febrero expira sin valor, pero se pueden obtener ganancias hasta marzo.

El uso de este diferencial reduce el coste de comprar el vencimiento de marzo de 222 $ a 125 $. Esto permite mejorar el margen y reducir el riesgo. El spread de calendario puede beneficiarse de tendencias neutrales, alcistas o bajistas dependiendo del precio de ejercicio elegido.

¿En qué consiste esta estrategia en la jerga técnica?

Un diferencial de calendario es una estrategia que utiliza a su favor la diferencia en los niveles de volatilidad implícita entre diferentes fechas de vencimiento.

El objetivo es beneficiarse de la disminución más rápida del valor temporal. Además, pretende reducir el riesgo asociado a los cambios en el valor del activo subyacente. Este enfoque está pensado para operadores con conocimientos y experiencia avanzados.

Explicación de los diferenciales del calendario

Disponemos de dos tipos de calendarios:

- Calendario estándar

- Calendario inverso

Calendario estándar – Explicación

En un Spread Calendario Estándar, puede esperar lo siguiente:

- Usted toma una posición corta vendiendo una opción (ya sea de compra o de venta) que vencerá rápidamente.

- Simultáneamente, compra una opción similar con un vencimiento a más largo plazo.

- Por lo general, la compra y la venta implican opciones con el mismo precio de ejercicio.

- Diversos factores, incluidos los precios de los futuros, pueden influir en el precio de una opción.

- Es ventajoso si la volatilidad implícita es baja durante este tiempo, aunque no es un requisito estricto.

Calendario inverso – Explicación

Por otro lado, tenemos el Spread Calendario Inverso que incluye lo siguiente:

- Con el tiempo, usted compra o vende opciones en función de su estrategia.

- Al principio, compra una opción a corto plazo.

- A continuación, vende una opción a largo plazo sobre el mismo activo.

Conclusión

La estrategia de diferencial de calendario permite a los operadores aprovechar los matices del decaimiento temporal y la volatilidad del mercado, aprovechando las diferencias en las fechas de vencimiento. Se adapta a diversas condiciones de mercado, con variaciones estándar e inversas disponibles.

Para optimizar los beneficios, hay que comprender a fondo los entresijos y seleccionar el enfoque adecuado en función de la evaluación del mercado.