Cómo evitar la penalización por retiro anticipado de las cuentas individuales de jubilación

¿Qué puedes hacer si has agotado tu fondo de emergencia pero se te siguen acumulando los gastos imprevistos? ¿Hay alguna solución sin tener que pedir dinero prestado a la Cash App o endeudarse? Muchos estadounidenses optan por utilizar sus ahorros de jubilación con ventajas fiscales, como el plan 401(k) o la cuenta IRA.

Si bien puede ser una alternativa decente a la opción de préstamo, el gobierno todavía impone una multa sobre tales retiros realizados antes de la edad de 59 ½. En este artículo, vamos a hablar de las excepciones y consejos sobre cómo evitar el pago de esta penalización por la retirada anticipada de fondos de cuentas individuales de jubilación.

Impuestos y penalización por retirada anticipada del plan 401(k)

Retirar el dinero antes de tiempo puede acarrear una elevada factura fiscal. El administrador del plan retendrá automáticamente el 20% del importe retirado y lo enviará directamente a Hacienda. Esta suma se utilizará para cubrir los impuestos federales sobre la renta que la persona tiene que pagar por esta retirada. En otras palabras, una gran parte de sus ahorros se entregará a Hacienda.

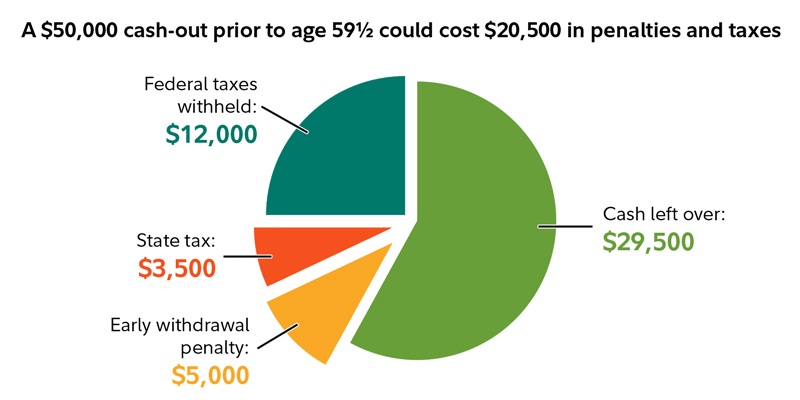

Source: Fidelity

Es el dinero que has ido apartando durante muchos años. Y ya no podrá ahorrar esta parte de los fondos para su jubilación. Aparte del impuesto sobre la renta estatal y federal, los inversores menores de 59 ½ años que retiren su dinero pueden tener que pagar una penalización por retirada anticipada del 10%. Por lo tanto, una retirada de 50.000 $ antes de esta edad podría costarle 20.500 $ en impuestos y penalizaciones.

Si a pesar de todo necesita realizar una retirada, en determinadas situaciones de dificultad pueden existir excepciones al pago de la penalización, pero los impuestos deberán pagarse igualmente:

- Las retiradas de aportaciones no deducibles a los planes 401(k) e IRA tradicionales no están sujetas a los mismos impuestos que las aportaciones deducibles. No obstante, los empleados deben pagar impuestos sobre las ganancias que retiren de sus cuentas.

- Las retiradas de fondos de los planes 401(k) e IRA con aportaciones antes de impuestos incluyen impuestos como los tipos comunes sobre la renta.

- Se pueden retirar aportaciones de una cuenta IRA Roth en cualquier momento. Estas ganancias pueden retirarse libres de impuestos y de penalizaciones después de que el inversor cumpla 59 ½ años, y la cuenta debe haber estado abierta durante cinco o más años.

Las mejores formas de evitar la penalización por retirada anticipada

Los consumidores deben contribuir a sus cuentas de jubilación para financiar su estilo de vida en sus años dorados. Si se encuentra con un trastorno financiero repentino, puede decidir recurrir a estas aportaciones.

Retirar antes una parte de sus ahorros para la jubilación puede costarle una penalización. ¿Está dispuesto a informarse sobre las formas de evitar esta penalización tanto para sus ahorros en el plan del lugar de trabajo como el 401(k) o la cuenta IRA? Sí, aquí tiene las excepciones a esta regla.

Gastos de educación superior

No tendrá que pagar la multa si utiliza los fondos de su cuenta IRA o 401(k) para sufragar los gastos de educación superior. Los fondos pueden utilizarse no sólo para su educación, sino también para la de su cónyuge, hijos o incluso nietos.

Estos gastos incluyen equipamiento, libros, suministros, tasas y matrícula. El alojamiento y la manutención también se incluyen en esta lista. Los estudiantes tienen que asistir a una escuela de formación profesional, universidad o colegio universitario que pueda participar en los programas de ayuda estudiantil del Departamento de Educación de los Estados Unidos.

Seguro de enfermedad para parados

Si perdiera el empleo, no tendría que pagar la multa sobre repartos para cubrir las primas de su seguro de enfermedad o las de sus dependientes o cónyuge. Debe haber obtenido prestaciones de desempleo durante 12 semanas a través de un programa estatal o federal. Puede retirar algunos fondos de su cuenta IRA en el mismo año o al año siguiente de haber obtenido el desempleo.

Personas que compran casa por primera vez

Este título no significa que sólo deba aspirar a comprar su primera vivienda. Según la normativa sobre cuentas IRA, esta excepción se refiere a todos los consumidores que no hayan sido propietarios de una vivienda en los dos últimos años.

Si tiene una cuenta IRA y no ha sido propietario de una vivienda en los dos últimos años, puede retirar hasta 10.000 dólares sin penalizaciones. Sin embargo, tenga en cuenta que estas finanzas sólo deben utilizarse para gastos cualificados, como la reconstrucción de una casa, la construcción desde cero, o los gastos de compra de una nueva casa.

Fallecimiento

Si el titular del fondo IRA fallece, los beneficiarios que hereden esta cuenta no deben pagar ninguna penalización por retirar el dinero antes de cumplir 59 ½ años.

Adopción o nacimiento

Todos los padres tienen derecho a utilizar hasta 5.000 $ por adopción o nacimiento de sus fondos de jubilación. Con este dinero se pueden cubrir los gastos asociados. Puede retirar el dinero dentro del año siguiente a la adopción o al nacimiento del niño.

Gastos médicos no reembolsados

Si necesita cubrir algunos gastos médicos, es posible que no tenga que pagar la penalización por retirar dinero de su fondo de pensiones individual. Los gastos médicos deben ser no reembolsados y superar el 7,5% de su renta bruta ajustada anual. No se deben detallar las deducciones fiscales para obtener este beneficio.

Discapacidades

Algunos consumidores discapacitados también pueden evitar pagar la multa fiscal. Para poder acogerse a esta excepción, debe tener una incapacidad permanente. ¿Qué significa estar totalmente discapacitado? Significa que no puede realizar ninguna actividad remunerada debido a una afección mental o física.

Esta condición debe estar certificada por un médico. Puede ser muy difícil acogerse a esta norma, ya que una persona tiene que estar postrada en cama o cerca de la muerte para evitar una multa por la retirada anticipada de dinero de su 401(k) o IRA.

En pocas palabras

En resumen, deberá pagar la penalización por la retirada anticipada de fondos de su cuenta de jubilación individual o 401(k). Para evitar esta penalización, puede acogerse a uno de los supuestos mencionados. Aunque evitará la penalización, estas retiradas pueden estar sujetas a impuestos estatales y federales.

Si desea definir qué impuestos debe, puede consultar a un profesional fiscal certificado que le ayudará a presentar los formularios necesarios. Pedir un préstamo personal o aumentar su potencial de ingresos puede ser útil para cubrir necesidades monetarias urgentes, aparte de sacar más dinero de su cuenta de jubilación.

{kind=link}