¿Qué es la ecuación de Hamada: fórmula y aplicación práctica?

Conclusiones principales

- La ecuación de Hamada ayuda a evaluar cómo afecta el apalancamiento financiero al riesgo de una empresa, contribuyendo a una mejor toma de decisiones financieras.

- Se ajusta al teorema de Modigliani-Miller al evaluar cómo influye el apalancamiento en el perfil de riesgo de una empresa, sobre todo en su riesgo sistemático.

- Para mejorar la estructura de capital de una empresa y analizar su coste de capital, es fundamental comprender la ecuación de Hamada. Esto ayuda a encontrar formas eficientes de reunir capital y cumplir con el rendimiento esperado para los accionistas.

- Es importante señalar que, aunque la Hamada es una herramienta valiosa, debe complementarse con el análisis del riesgo de crédito para proporcionar una evaluación completa de la salud financiera y el perfil de riesgo de una empresa, teniendo en cuenta factores como los fondos propios y el tipo de descuento.

- El análisis del riesgo de crédito ayuda a comprender mejor las finanzas de una empresa, gestionando y reduciendo los riesgos relacionados con el riesgo sistemático y otros factores financieros.

¿Qué es la ecuación de Hamada?

La ecuación de Hamada es una herramienta crucial en el análisis financiero que profundiza en el coste de capital de una empresa, especialmente cuando emplea el apalancamiento financiero como parte de su estructura de capital.

Evalúa cómo afecta el uso de un mayor apalancamiento financiero al riesgo de la empresa, medido por su coeficiente beta.

En esencia, la ecuación ayuda a comprender los entresijos de la estructura de capital de una empresa a la luz del teorema de Modigliani-Miller, todo ello teniendo en cuenta el coste de capital asociado.

Robert Hamada, antiguo profesor de finanzas de la Universidad de Chicago, creó esta ecuación en 1966 mientras impartía clases. También fue decano de la escuela de negocios de 1993 a 2001.

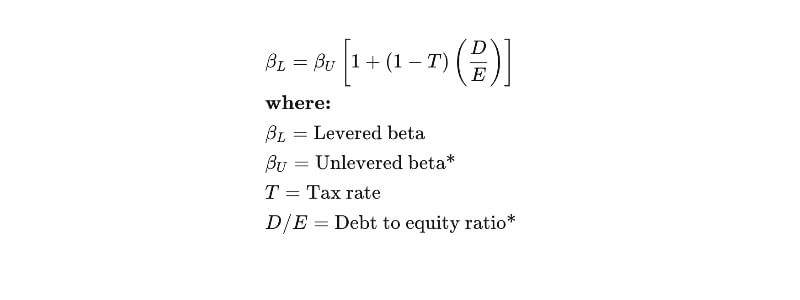

- La ecuación de Hamada puede expresarse del siguiente modo:

Explicación de la Hamada a través de ejemplos

Para comprender mejor la ecuación de Hamada, veamos dos ejemplos ilustrativos:

1er ejemplo:

La empresa A tiene un coeficiente de endeudamiento de 0,60, un tipo impositivo del 33% y una beta no apalancada de 0,75. Aplicando la ecuación de Hamada, calculamos un resultado de 1. Aplicando la ecuación de Hamada, calculamos un resultado de 1,05.

Esto significa que cuando esta empresa decide tomar fondos prestados para respaldar sus operaciones, amplifica su riesgo financiero en 0,30. Este aumento del riesgo equivale al 40% del riesgo financiero de la empresa. Este aumento del riesgo equivale al 40% de su riesgo inicial (0,3 / 0,75).

2.º Ejemplo:

Consideremos el minorista Target (NYSE: TGT), que posee una beta no apalancada de 0,82, una ratio deuda/capital de 1,05 y un tipo impositivo del 20%.

Mediante la aplicación de la ecuación de Hamada, obtenemos un resultado de 0,99. En este escenario concreto, el apalancamiento eleva la beta en 0,17, lo que indica un aumento del 21% del riesgo financiero.

Comprender la ecuación de Hamada dentro del WACC

La Hamada es un componente del cálculo del coste medio ponderado del capital (WACC). Ayuda a ajustar Beta para determinar la estructura óptima de capital dentro del marco del WACC. Este proceso de ajuste es precisamente lo que consigue la Ecuación de Hamada.

Limitaciones de la ecuación de Hamada

Aunque la ecuación de Hamada es valiosa para optimizar las estructuras de capital, no tiene en cuenta las calificaciones crediticias ni el riesgo de impago asociado.

A pesar de los intentos de modificarla, la ecuación debe incorporar eficazmente los anuncios y el riesgo de impago.

Al utilizar la Hamada, es crucial comprender Beta. Beta se calcula en función del uso de la deuda de una empresa para obtener fondos prestados y gestionar el riesgo financiero.

Componentes clave de la ecuación de Hamada en el análisis financiero

En el ámbito del análisis financiero, comprender la ecuación de Hamada implica diseccionar varios componentes esenciales:

Beta apalancada (β_L): Evaluación del riesgo con apalancamiento financiero

– La beta apalancada es una métrica fundamental que mide el nivel de riesgo que asume una empresa cuando incorpora el apalancamiento financiero a su estructura de capital. Cuantifica cómo afecta la adición de deuda al perfil de riesgo global de la empresa.

Beta sin apalancamiento (β_U): Establecer una línea de base para el riesgo de mercado

– La beta no apalancada representa el riesgo de mercado inherente de la empresa, sin ninguna influencia de la deuda. Sirve como medida de referencia del riesgo de una empresa y ofrece información sobre su exposición fundamental al mercado.

Tipo impositivo (T): Influencia en el escudo fiscal

– El tipo impositivo desempeña un papel fundamental en la ecuación de Hamada. Afecta al escudo fiscal generado por los pagos de intereses de la deuda. Un tipo impositivo más alto puede dar lugar a beneficios fiscales más significativos de la financiación de la deuda.

Relación entre deuda y fondos propios (D/E): Cuantificación del apalancamiento financiero

– La ratio deuda-capital es una medida fundamental de la estructura de capital de una empresa. Se puede simplificar y dividir en frases más cortas y coherentes de la siguiente manera:

El ratio de apalancamiento de una empresa mide su dependencia de los fondos prestados frente a su capital propio. Este ratio indica el equilibrio entre deuda y fondos propios.

Alineación con el teorema de Modigliani-Miller

– El análisis de la ecuación de Hamada es paralelo a los principios del teorema de Modigliani-Miller.

Este teorema postula que, bajo determinados supuestos, el valor global de una empresa no se ve influido por su estructura de capital.

La ecuación de Hamada examina cómo la adición de apalancamiento financiero modifica el nivel de riesgo de una empresa, medido por el coeficiente beta.

Facilitar la evaluación del coste del capital

– En última instancia, la ecuación de Hamada desempeña un papel fundamental en la toma de decisiones financieras al evaluar el coste de capital de una empresa.

El coste es importante para que una empresa obtenga dinero y realice proyectos, por lo que es una parte clave de la planificación financiera.

Cálculo de la ecuación de Hamada y su significado

Para calcular la ecuación de Hamada:

- Divida la deuda de la empresa entre sus fondos propios.

- Restar uno al tipo impositivo.

- Multiplique los resultados de los pasos 1 y 2, y sume uno.

- Multiplica la Beta no nivelada por el resultado del paso 3.

La ecuación de Hamada nos ayuda a entender el coste medio ponderado del capital (WACC), que tiene en cuenta factores como el riesgo de impago y el coste del capital.

Está relacionada con el Modelo de Valoración de Activos de Capital (CAPM), que calcula los rendimientos esperados en función del riesgo, medido por Beta.

Los conocimientos de la ecuación de Hamada son esenciales para evaluar cómo influye el apalancamiento financiero en el riesgo de una empresa y en el análisis financiero general.

Conclusión

La ecuación de Hamada es una herramienta vital para analizar el coste de capital de una empresa, especialmente cuando emplea apalancamiento financiero en su estructura de capital. Proporciona información sobre cómo afecta el apalancamiento financiero adicional al riesgo global de una empresa, medido por su coeficiente beta.

La ecuación de Hamada ayuda a las empresas a optimizar su estructura de capital. Para ello, ajusta Beta en función del apalancamiento y tiene en cuenta el coste medio ponderado del capital (WACC).

Aunque valiosa, la ecuación de Hamada tiene limitaciones, como no tener en cuenta las calificaciones crediticias y el riesgo de impago, lo que puede requerir análisis adicionales para una comprensión completa del perfil de riesgo financiero de una empresa.