Что может помешать фондовым и золотым быкам?

Соотношение пут/колл не обмануло, и ожидаемый рост индекса S&P 500 произошел в пятницу – скачок произошел перед закрытием. Начиная с четверга, рост доходности приводит к динамическому росту стоимостных акций – и на этот раз технологии не мешают. Какая сдержанность, учитывая сильные отраслевые показатели в пятницу, сопровождаемые также повышением оборонительной силы. Вот она – характеристика роста фондового рынка. Оборонительные секторы лидируют, а на втором месте идут стоимостные акции.

Еще на прошлой неделе рынок подтвердил мое мнение относительно пятницы:

(…) Хотя это еще далеко не все, но уже и так отрадное зрелище – динамика рефляционной торговли вернулась и технологии не стоят на пути. Я думаю, что мы находимся на пороге очередного роста, который станет очевидным в понедельник. Рынки кредитования поддерживают такой вывод, как и предмаркет по сырьевым товарам – да, я также имею в виду вчерашний новый скачок инфляционных ожиданий.

Ни выход из-под контроля, ни объявление страха перед инфляцией (как некоторые могут назвать это, но не я, поскольку я считаю, что рынки переходят в среду с более высокой инфляцией) ни окончены. Инфляция еще недостаточно сильна, чтобы сломить бычий тренд, когда выигрывают как индексы, так и сырьевые товары. Это пока еще недостаточно влияет на ФРС, но ждите, что это изменится – это как небольшой предварительный обзор в лице недавнего прекращения поддержки в чрезвычайных ситуациях, хотя и далекий от самой сегодняшней ситуации.

Сырьевые товары

Сырьевые товары действительно снова показали рост в пятницу, это было видно по меди и нефти, а также по инфляционным ожиданиям. Некоторые центральные банки могут попытаться отказаться от экстренной поддержки. Тем не менее, рынок облигаций еще не заставил ФРС действовать, но я считаю, что это может измениться в ближайшие месяцы.

При доходности 10-летних казначейских облигаций на уровне 1,67% снижение на прошлой неделе не достигло значительного уровня перед повышением. Помня о проблемах фондового рынка, вызванных первым прорывом в 1,50%, индексы хорошо справились с последующим повышением – в то время как в старые времена они фактически держались на плаву за счет дохода от процентной ставки. Уровень в 4% создавал проблемы для S&P 500, сейчас уровень, наверное, чуть выше 2%. Да, именно так далеко продвинулась наша финансовая экономика – и я ожидаю роста волатильности и колебания индексов, и, вероятно, входа в коррекцию на рынке облигаций. Как всегда, я буду внимательно следить за появлением признаков, по мере того, как мы приближаемся к этому уровню доходности.

Снова вернусь к своему высказыванию в пятницу, чего еще ожидать, когда рынки облигаций вступят на новый уровень:

(…) Теперь обратите внимание на новую денежную лавину, активную фискальную и денежно-кредитную политику, которая ударит по рынкам, как приливная волна. Мечта современных монетарных теоретиков сбылась. В отличие от периода Великой рецессии, недавно отчеканенные деньги не пойдут на восстановление балансов банков – они будут направлены на финансовые рынки, повышение цен на активы и реальную экономику. Пока что это только индекс цен производителей, показывающий признаки надвигающейся инфляции, которая вскоре должна проявиться в соответствии с методологией ИПЦ.

Дефляция

Любая угроза дефляции в такой среде означает низкие шансы на успех.

Для успеха дефляции сначала должен произойти обвал фондового рынка, за которым последует депрессия. И поскольку сейчас инфляция направлена только в одну сторону (инфляция цен на активы не сопровождается давлением на рынке труда), она еще недостаточно сильна, чтобы сорвать бычий рост индексов. Истинная инфляция – это история 2022–2023 годов, когда мы, вероятно, столкнемся с полномасштабными финансовыми репрессиями, а доходность облигаций будет значительно выше 2% — уровень инфляции может вырасти вдвое. Тогда ФРС не будет заниматься поворотной операцией, а будет контролировать кривую доходности, что принесло бы пользу драгоценным металлам, поскольку они любят низкие номинальные и отрицательные ставки.

Золото, возможно, уже ощущает это надвигающееся давление на ФРС – вспомните динамику за много месяцев до кризиса репо осенью 2019 года:

(…) После того, как рост с минимумов марта 2008 года пошатнулся, у медведей было немало шансов устроить засаду на этой неделе, но им не удалось. И чем дольше длится такое бездействие, тем больше оно свидетельствует об обратном результате.

Не только золотодобывающие компании превзошли желтый металл в пятницу по своей позиции относительно серебра, но и король металлов также получил сигнал о том, что именно он возьмет на себя лидерство в приближающемся скачке цен на драгоценные металлы.

Предыдущие высказывания

Доллар не будет создавать помехи – продолжим мои пятничные мысли:

(…) Когда меня недавно спросили в Twitter о моем мнении по отношению к доллару США, я ответила, что его краткосрочные перспективы сейчас оптимистичны – хотя я думаю, что мировая резервная валюта займет оборонительную позицию и достигнет новых минимумов в этом году, но на это может потребоваться больше, чем несколько недель для формирования локальной вершины. Как только AUD/USD развернется вверх, это может быть одним из первых признаков.

Как только более высокие ставки бросят вызов быкам фондового рынка, доллар преуспеет в условиях дефляционной среды (вспомните весну 2020 года). Более того, его сломала бы девальвация. Но я считаю, что девальвация не произойдет по отношению к другим фиатным валютам, кроме золота (и, соответственно, серебра). С девальвацией (это все еще далекое будущее) настоящая инфляция придет и останется, что формирует более радикальный сценарий по сравнению с более упорядоченным сценарием, который я уже обсуждала в сегодняшней статье.

Еще одна проблема для быков на фондовом рынке связана с налогами, поскольку текущие и предстоящие инфраструктурные стимулы (хотя, есть еще 2 трлн долларов, чтобы переместить США в будущее без выбросов углерода) приведут к более высоким налоговым ставкам в следующем году. Это еще больше затруднит распределение производственного капитала, поскольку люди и учреждения будут стремиться свести на нет их эффект. Излишне говорить, что золото, добывающие компании и реальные активы справятся с этой ситуацией.

Давайте перейдем к графикам (они любезно предоставлены www.stockcharts.com).

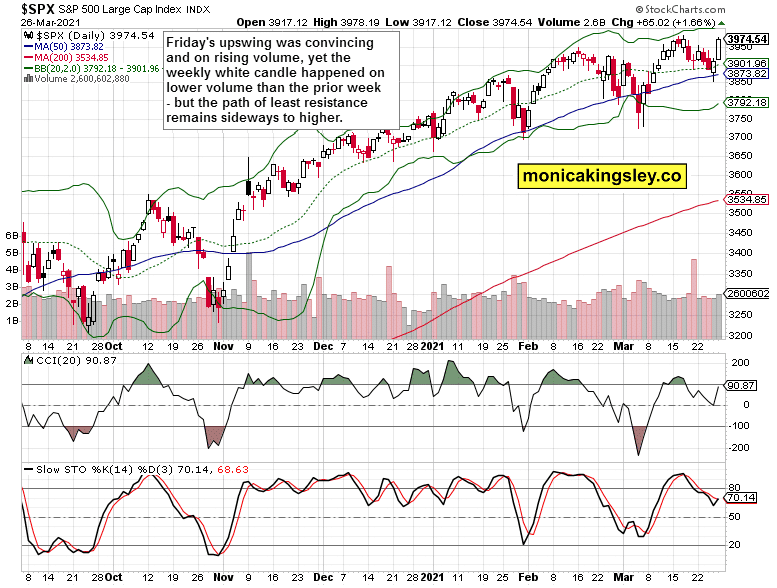

Прогноз по S&P 500

Рост индекса S&P 500 в пятницу был сильным при не слишком слабом объеме. Ключевой вопрос заключается в том, смогут ли быки сохранить импульс в понедельник и в идеале хотя бы немного продлить его. Есть признаки того, что они смогут это сделать.

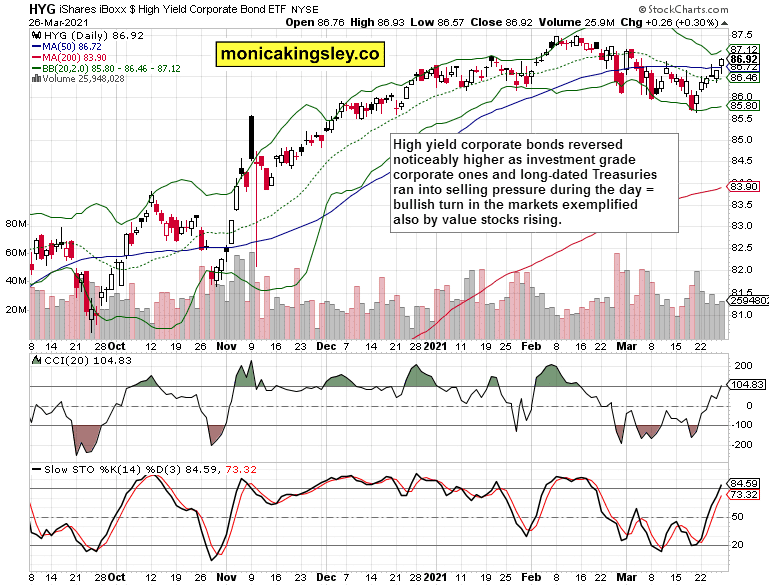

Рынки кредитования

Высокодоходные корпоративные облигации (HYG ETF) достигли максимумов середины марта. Это необходимо для подтверждения пятничного роста. Скорее всего, они продолжат расти и в понедельник, поскольку сравнение объемов положительное. Таким образом, дневные индикаторы еще не готовы к снижению.

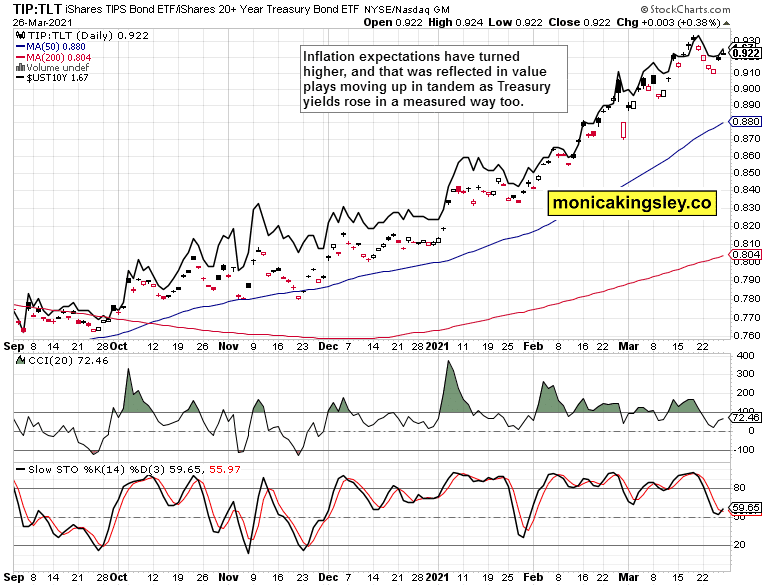

Инфляционные ожидания

Инфляционные ожидания, измеряемые соотношением защищенных от инфляции ценных бумаг казначейства и долгосрочных казначейских обязательств (TIP:TLT), продолжают достигать более высоких максимумов и более высоких минимумов – рынок перестраивается в сторону более высокой инфляционной среды, но еще не опережает ФРС как показывает доходность 10 -летних казначейских облигаций (черная линия). Пока все в порядке.

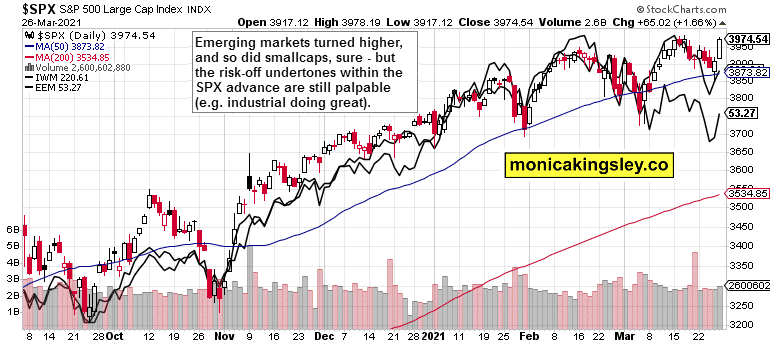

Компании с малой капитализацией и развивающиеся рынки

Russell 2000 (IWM ETF, верхняя черная линия) отстает от S&P 500, как и развивающиеся рынки (EEM ETF) – оба сигнала указывают на защитный характер роста фондового рынка. Бычьи и медвежьи настроения ощущаются не в полной мере (пусть вас не вводит в заблуждение сила VTV). Но они возвращаются с четверга.

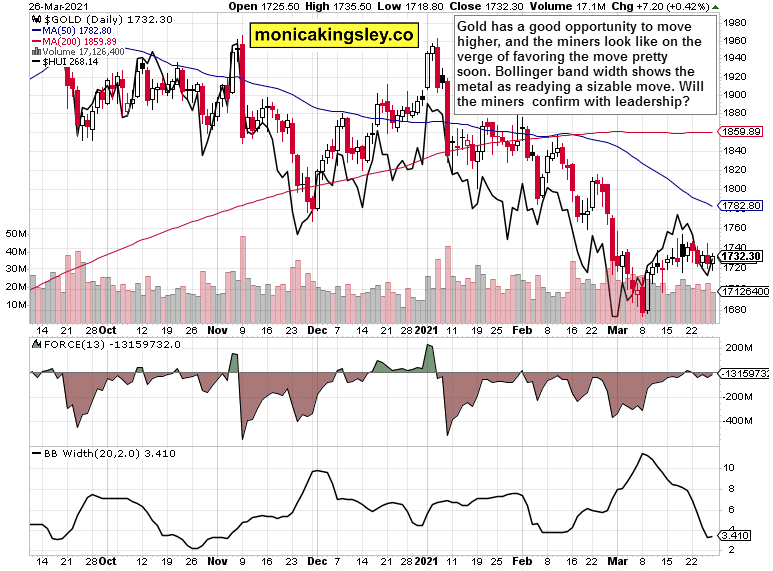

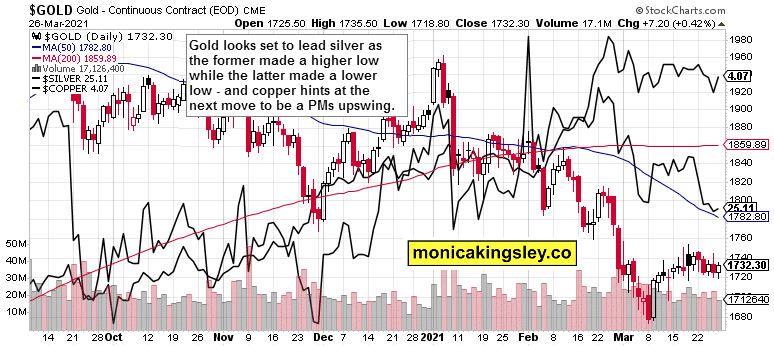

Золото, серебро и добывающие компании

Формируется новый виток в рамках роста драгоценных металлов во вторник – добывающие компании снова принимают на себя лидерство. Мои прогнозы в четверг с намеком на перемены, кажется, материализуется на пользу быкам.

Сравнение золота и серебра на данный момент приводит к выводу, что желтый металл в конце концов оказывается в лидерах, и положительный поворот по меди (который также отражается в соотношении доходности меди к 10-летним казначейским облигациям) тому подтверждение.

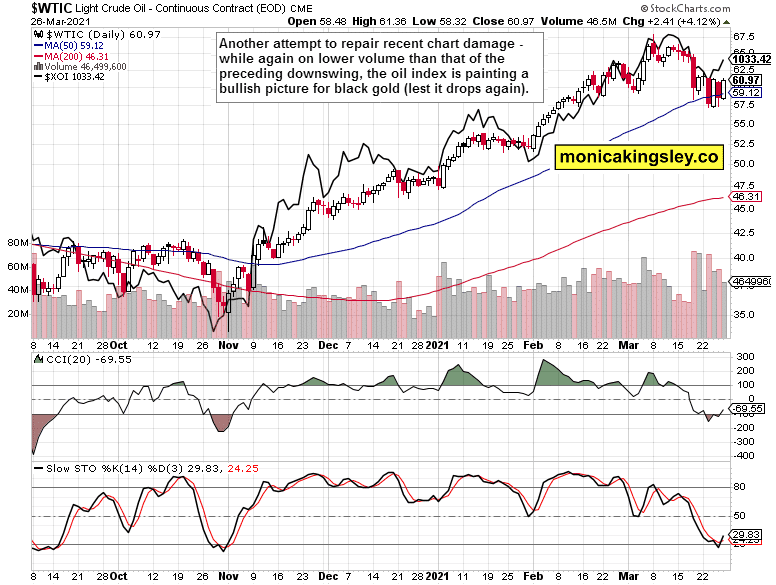

Сырая нефть

Черное золото продолжает защищаться на 50-дневной скользящей средней, показывая, что рефляционная торговля как сырьевыми товарами, так и индексами еще не закончена. Индекс нефти ($XOI) снова указывает вверх, как и энергетический ETF (XLE). Хотя объемы в пятницу были относительно скромными, у нефти есть хорошие перспективы для продолжения восстановления на этой неделе.

Заключение

Шансы на повышение индекса S&P 500 были подтверждены ростом в пятницу, что соответствовало показателям соотношения пут/колл. Рынки кредитования также поддерживают это, и, хотя отраслевая комбинация не является полностью оптимистичной, она все же может поднять индекс до новых максимумов.

Добывающие компании сделали важный разворот вверх по отношению к золоту. Сектор может выйти на сегодняшние торги с более сильными позициями, чем в пятницу. Небольшой рост в секторе драгоценных металлов, вероятно, улучшится на этой и следующей неделе. Как всегда, важно внимательно следить за соотношением золота к номинальной доходности. Независимо от ситуации – сильный ли это рост или жесткое падение.

Благодарю, что ознакомились с сегодняшним бесплатным анализом, который доступен на моей домашней страничке в полном объеме. Там вы можете подписаться на рассылку и стать членом бесплатного «Инсайдерского клуба Моники», который предлагает торговые советы в режиме реального времени и обновления в течение дня, что касается как акций, так и торговли золотом.

С благодарностью,

Моника Кингсли

www.monicakingsley.co [email protected]

* * * * *

Все статьи, исследования и информация представляют собой анализ и мнение Моники Кингсли, основанные на имеющихся и последних данных. Несмотря на тщательные исследования и все усилия, эти предположения могут оказаться неверными и могут быть изменены с уведомлением или без него. Моника Кингсли не гарантирует точность или полноту предоставленных данных или информации. Ее контент служит образовательным целям и не должен рассматриваться как совет или толковаться как предоставление каких-либо рекомендаций. Фьючерсы, индексы и опционы – это финансовые инструменты, которые подходят не каждому инвестору.

Обратите внимание, что вы делаете инвестиции на свой страх и риск. Моника Кингсли не является специализированным зарегистрированным консультантом по ценным бумагам. Читая ее статьи, вы осознаете то, что она не будет нести ответственность за любые решения, которые вы примете. Инвестирование, торговля и спекуляции на финансовых рынках могут быть связаны с высоким риском потерь. Моника Кингсли может иметь короткие или длинные позиции по любым ценным бумагам, включая те, которые упомянуты в ее статьях, и может совершать дополнительные покупки и/или продажи этих ценных бумаг без предварительного уведомления.

-

Support

-

Platform

-

Spread

-

Trading Instrument